okoooapp 微软是如何穿越30年周期的

(本文作家为 吴怼怼,钛媒体经授权发布)

文 | 吴怼怼

今天再看微软,许多东说念主会天然把它归类成一家“云和AI 公司”。

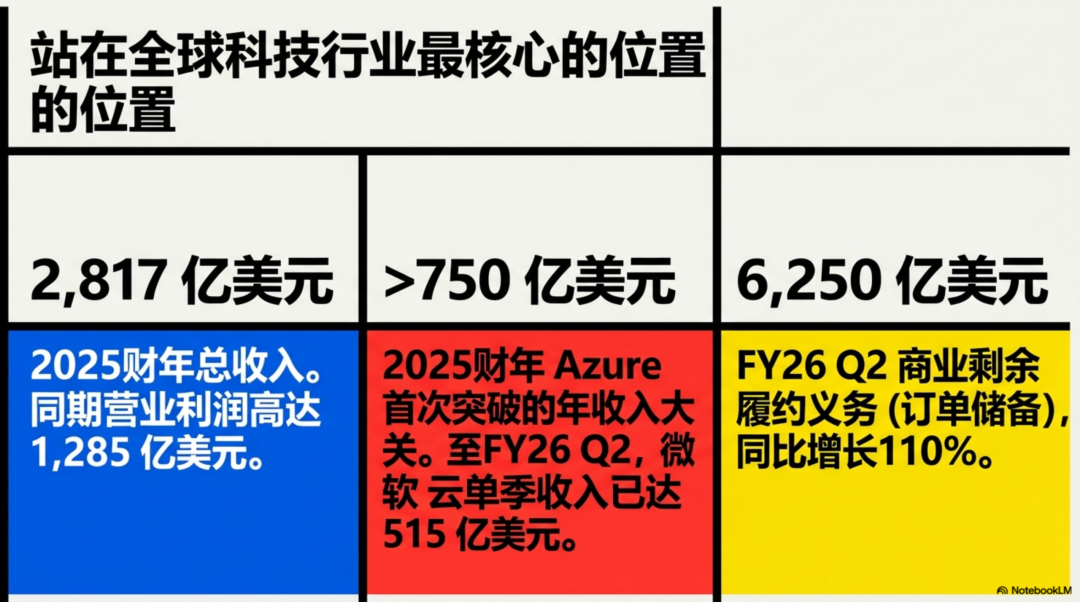

这个判断天然没错。2025财年,微软收入 2817 亿好意思元,营业利润 1285 亿好意思元,Azure 年收入初度卓绝 750 亿好意思元;到 2026 财年第二财季,微软云单季收入也曾达到 515 亿好意思元,买卖剩余践约义务升至 6250 亿好意思元。

不管从体量、利润照旧订单储备看,它齐站在众人科技行业最中枢的位置之一。

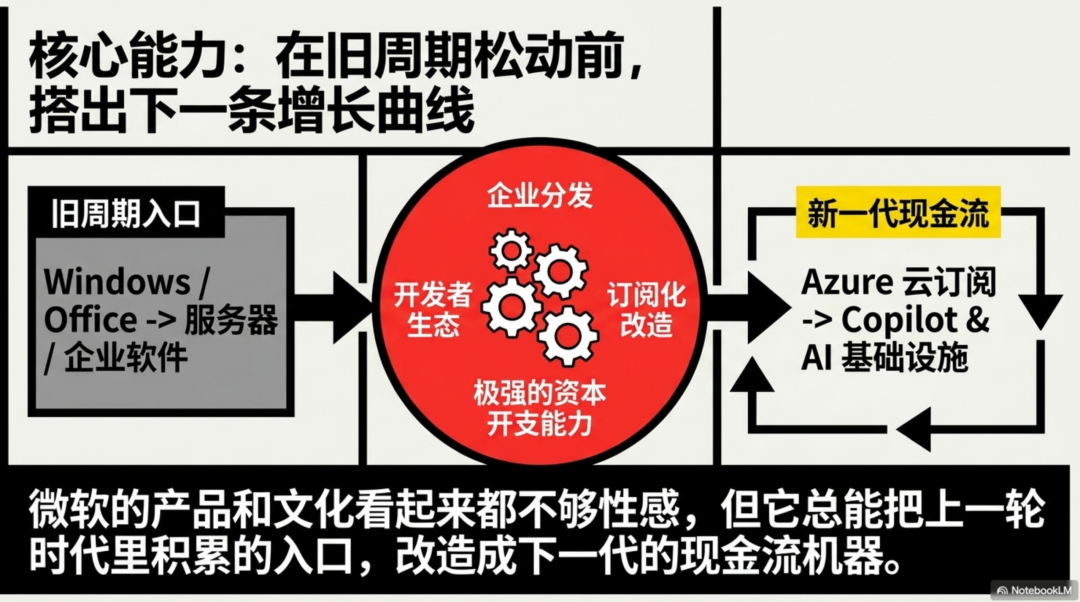

但淌若把时期拉长,你会发现,微软信得过好坏的场所,是总能把上一轮期间里积贮的进口,改酿成下一代的现款流机器——先是 Windows/Office,后是就业器与企业软件,再到 Azure/云订阅,当今换取 Copilot/AI。

微软的居品和文化看起来齐不够性感,它仅仅比绝大多量巨头更擅长在旧周期松动之前,就把下一条增长弧线搭出来。

这个才调的中枢,是企业分发、开发者生态、订阅化纠正和极强的成本开支才调。

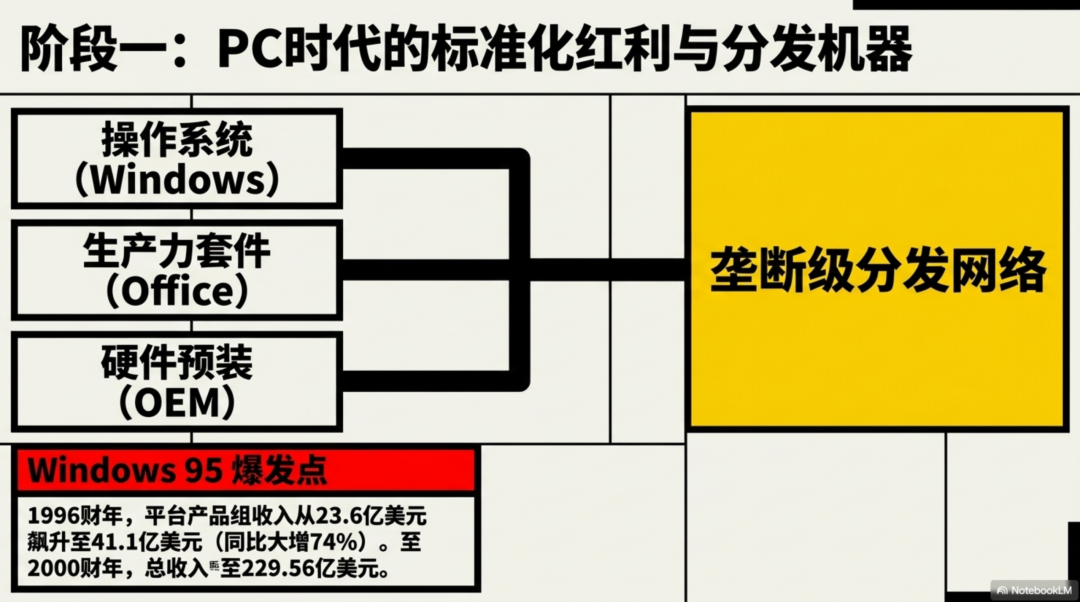

先看它是怎么一说念走过来的第一阶段是PC 期间的圭臬化红利。

微软在1995 年靠 Windows 95 拉动平台收入爆发,Windows 95 发布后,微软 1996 财年 Platforms Product Group 收入从 23.6 亿好意思元增至 41.1 亿好意思元,同比增长约 74%。

到2000 财年,微软年收入增至 229.56 亿好意思元,净利润增至 94.21 亿好意思元;若按 1996 年年报主表口径,当年收入为 86.71 亿好意思元、净利润 21.95 亿好意思元。

也即是说,它最早穿越周期靠的是“操作系统+ Office 套件 + OEM 预装”这套分发机器。

第二阶段是互联网冲击和反把持之后的再均衡。

到2009 财年,微软收入仍有 584.37 亿好意思元、营业利润 203.63 亿好意思元、净利润 145.69 亿好意思元,施展它诚然错过了移动互联网的先手,但并莫得垮。

2009 年微软年报里,也曾明确写到:众人用户在移动开采上的使用时长相对 PC 正在高涨,Android 也在形成竞争压力。

但就在这个时候,微软并莫得因为Windows 靠近挑战而坐窝失速,一个热切原因是它早已长出 Server and Tools 这条“第二弧线”——就业器、数据库、开发器用、企业就业这些看起来没那么性感的业务,给它撑住了收入和利润,也给其后的云转型争取了时期。

这个故事很热切,因为它施展微软穿越周期,不是靠整夜翻盘,而是靠提前布局了一个不那么显眼、但更耐打的企业业务底盘。

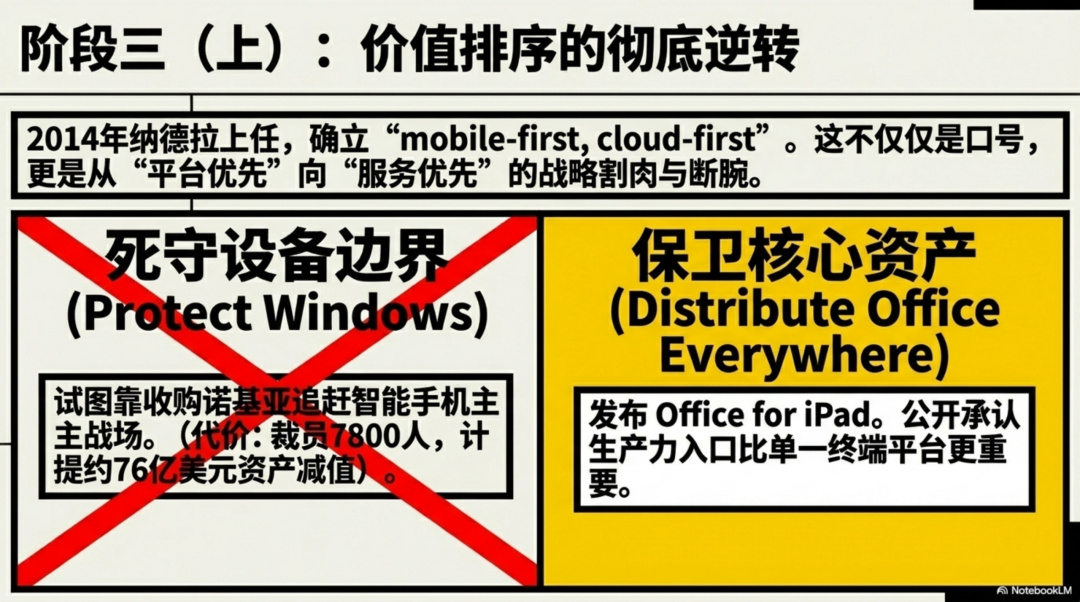

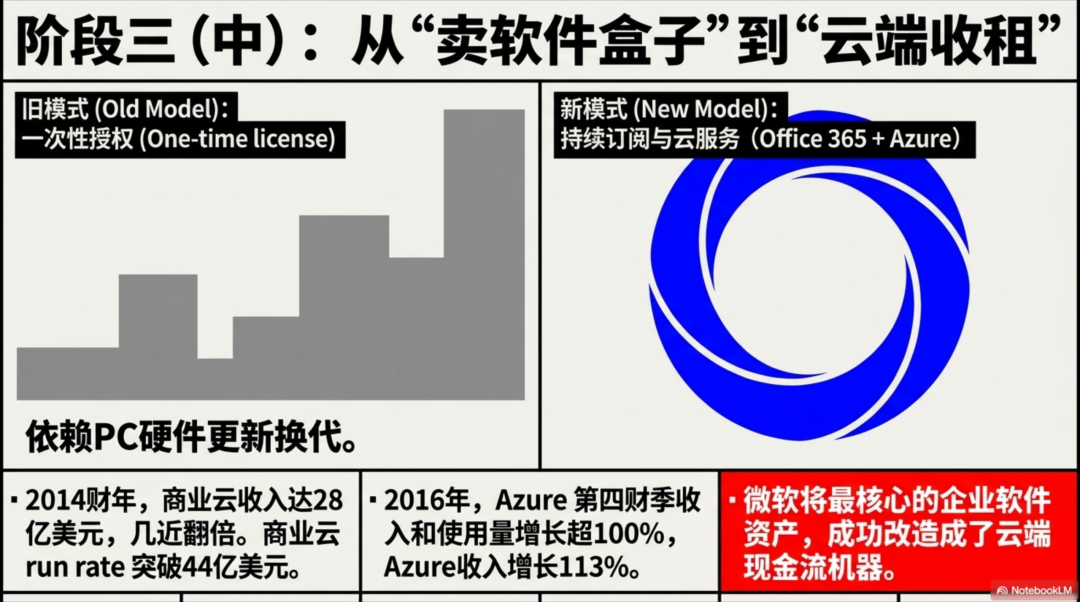

第三阶段是从“卖软件盒子”转向“云订阅”2014年,萨提亚·纳德拉上任。他在第一天写给职工的信里,明确提倡微软要在“mobile-first, cloud-first”的天下里再行界说我方。

这个表述其后被说过许多遍,也曾有点像一句标语,但放到其时的语境里,它信得过的含义其实很具体:微软不再把守住 Windows 开采份额,当成压倒一切的盘算。

最有鲜艳趣味趣味的动作,即是Office for iPad 的发布。今天看,这像是一件再天然不外的事;但在其时,这其实意味着微软公开承认,Office 这个分娩力进口,比 Windows 这个单一末端平台更热切。

与其把 Office 绑死在我方的开采生态上,不如先确保它继续隐讳主流用户和企业职责流。对微软来说,这是一次价值排序的变化:从“平台优先”,转向“就业优先”;从“守我方的范畴”,转向“保我方的中枢金钱”。

2014财年,微软买卖云收入达到 28 亿好意思元,较上一财年实在翻倍。中枢驱动来自Office 365 Commercial 和 Azure。

这个数字放到今天天然不算大,但它的趣味趣味在于微软启动把我方最中枢的企业软件金钱,从一次性授权,改酿成握续订阅和云就业。

2016年,米兰体育MiLan(中国)官网首页这种变化进一步被固化成新的组织结构——微软启动以 Productivity and Business Processes、Intelligent Cloud、More Personal Computing 三大分部来呈现自己。那一年 Azure 收入和使用量在第四财季增长卓绝 100%,Azure 收入增长 113%。微软的下一轮增长弧线,到这里才算信得过搭起来。

天然,微软转型并不光鲜,它也履历过不啻一次代价不菲的认错。

2015年,微软通知重组手机硬件业务,最多裁汰 7800 个岗亭,并对与诺基亚开采和就业业务关连的金钱计提大致 76 亿好意思元减值。官方说法很平直:公司将从“发展稀少手机业务”的政策,转向“围绕 Windows 生态打造更聚焦的开采组合”。

翻译成更鄙俚的话,即是微软基本承认,靠收购 Nokia 去追逐智高手机主战场,这条路走欠亨。

微软敌手机业务的止损很痛,但也正因为这一刀下得够狠,它才得以把更多资源再行投向云、分娩力软件和开发者平台。其后回头看,微软能从移动互联网期间的被迫场合里走出来,这个节点是绕不开的。

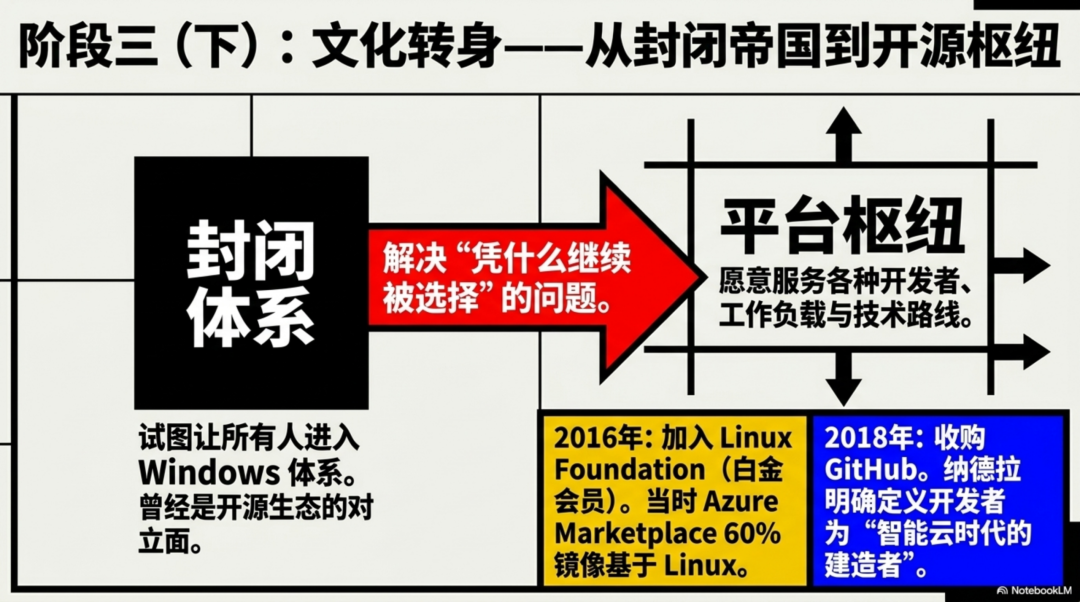

文化上的回身,比业务上的回身更难淌若说云转型料理的是微软“靠什么获利”的问题,那么开源和开发者生态的回身,料理的则是微软“凭什么继续被采纳”的问题。

2016年,微软加入 Linux Foundation,成为白金会员。官方其时就明确把这件事与 Azure 的怒放生态谈判起来,并提到其时 Azure Marketplace 里 60% 的镜像是基于 Linux,Azure 上接近三分之一的臆造机在运行 Linux。

对一家曾长久被视为开源对立面的公司来说,这不是宽绰的公关动作,而是一种文化层面的修正:微软启动继承履行,改日的开发者天下不可能只围着 Windows 转。

2018年,微软又通知收购 GitHub。纳德拉在公开信里写得很直白:GitHub 是“天下起首的软件开发平台”,而开发者是智能云与智能角落期间的建造者。

把加入 Linux Foundation 和收购 GitHub 连起来看,微软完成的其实是一次更深的转型:从一个试图让别东说念主进入我方体系的公司,澳客app官网变成一个昂扬就业各式开发者、各式职责负载、各式本线蹊径的平台公司。Azure 其后之是以能信得过长大,背后不仅仅销售才协调成本开支,更是这种平台心态的变化。

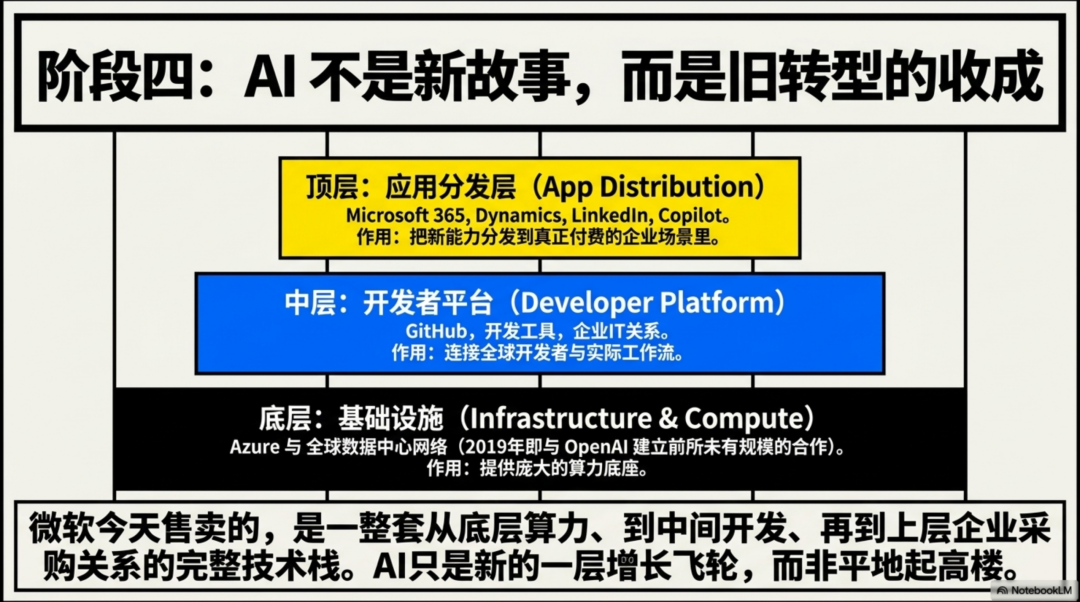

AI不是微软的新故事,而是旧转型的得益2019年,微软与 OpenAI 竖立互助,两边其时的官方表述是,要在 Azure 上共同竖立“前所未有鸿沟”的 AI 计较平台,用来闇练和运行越来越先进的模子。今天许多东说念主讲微软,会把 Copilot 和 AI 算作它转眼押中的新风口;但淌若把时期线拉长,你会发现,AI 更像是微软畴前十年转型的天然遵循。

因为微软在AI 到来之前,也曾准备好了三样东西:

第一,Azure 和众人数据中心收罗,厚爱提供算力和基础才略;第二,GitHub、开发器用和企业 IT 关系,厚爱连合开发者和职责流;第三,Microsoft 365、Dynamics、LinkedIn 等熟习的企业运用进口,厚爱把新才调分发到信得过付费的场景里。是以今天微软卖的,是一整套“从底层算力到表层运用再到企业采购关系”的竣工本领栈。

AI之于微软,更像是新的一层增长飞轮,而不是深谷起高楼。

这才来到了第四阶段,即是当今的AI 平台化阶段。

收尾2026 年 4 月 17 日,看微软“当今”的最佳口径,是 FY2025 年报加 FY2026 Q2。FY2025 微软收入 2817 亿好意思元、营业利润 1285 亿好意思元;其中 Azure 年收入初度卓绝 750 亿好意思元,同比增长 34%。

到 FY26 Q2(收尾 2025 年 12 月 31 日)的半年报,微软收入 1589 亿好意思元、营业利润 762 亿好意思元、净利润 662 亿好意思元;微软云单季收入 515 亿好意思元,同比增长 26%,买卖剩余践约义务升至 6250 亿好意思元,同比增长 110%。这施展它也曾从“云公司”进一步变成了“云 + AI 基础才略 + AI 运用分发”公司。

天然,微软今天的 AI 领土,也曾不再仅仅“OpenAI 倡导股”那么浅陋。OpenAI 仍然是微软这一轮 AI 叙事中最热切的互助伙伴之一,两边到 2026 年仍在延续互助关系;但与此同期,微软也在把 Azure AI Foundry 推向更怒放的多模子平台。Anthropic 的 Claude 已进入 Microsoft Foundry。

换句话说,微软当今信得过思作念的,并不仅仅押注某一家模子公司,而是成为企业调用多种前沿模子时最热切的云平台和分发进口。

再看当今的业务组成。

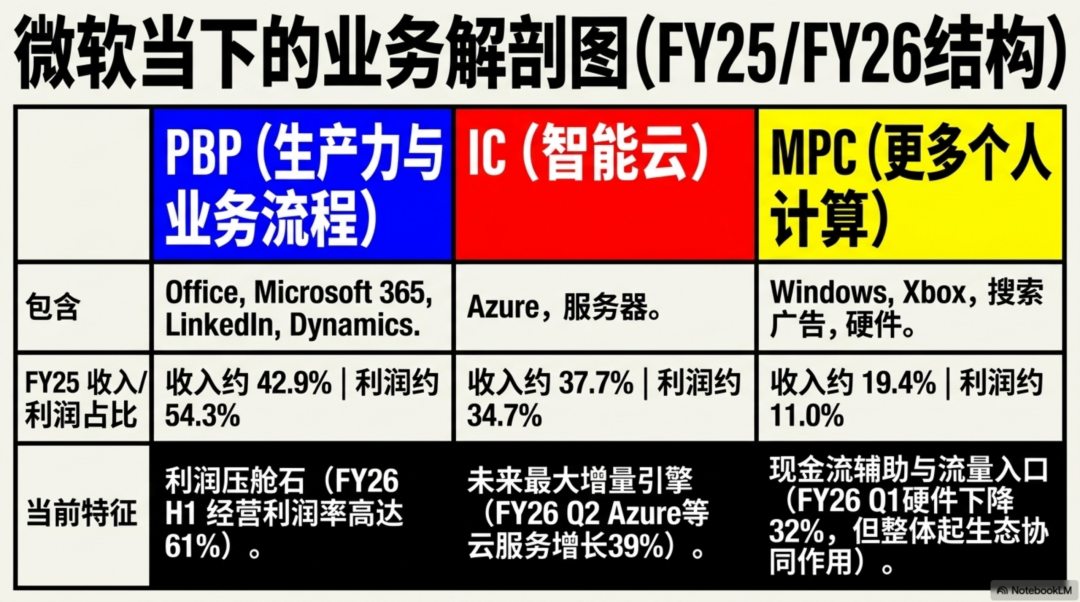

按FY2025 全年看,微软三大分部鉴别是:PBP(分娩力与业务历程)收入 1208 亿好意思元、盘算利润 698 亿好意思元;IC(智能云)收入 1063 亿好意思元、盘算利润 446 亿好意思元;MPC(更多个东说念主计较)收入 546 亿好意思元、盘算利润 142 亿好意思元。粗算下来,收入占比约为 42.9% / 37.7% / 19.4%,盘算利润占比约为 54.3% / 34.7% / 11.0%。

也即是说,微软最获利的并不是Azure,而是 Office/微软 365/LinkedIn/Dynamics 这一整套企业办公与业务软件金钱;Azure 是增长引擎,但 PBP 仍是利润压舱石。

淌若看更“面前”的FY26 上半年,结构还在继续向就业化集结:总收入 1589 亿好意思元里,居品收入 324 亿好意思元,只占 20.4%;“就业和其他”收入 1266 亿好意思元,占 79.6%。分

部层面,PBP 收入 671 亿、盘算利润 410 亿,盘算利润率约 61%;IC 收入 638 亿、盘算利润 273 亿,盘算利润率约 42.7%;MPC 收入 280 亿、盘算利润 80 亿,盘算利润率约 28.4%。这施展微软是一家以高毛利软件订阅和云就业为主、硬件只占角落的位置的公司。

分业务看改日趋势,微软偶而会是这三条线。

第一条线,PBP 继续厚爱获利。FY26 Q2 里,Microsoft 365 Commercial 居品和云就业收入增长 16%,其中云收入增长 17%;Commercial seats 增长 6%,增长还来自 E5 和 Microsoft 365 Copilot 带动的单用户收入擢升。

换句话说,微软正在把 AI 先卖给已有企业客户,而不是从零启动解释商场。Dynamics 365 还在增长 19%,LinkedIn 也保握 11% 增长,这部分改日偶而率照旧“稳增长 + 高利润 + AI 提价”。

第二条线,Intelligent Cloud 是改日最大的增量来源。FY26 Q2 智能云收入增长 29%,Azure 和其他云就业增长 39%;但与此同期,这个分部成本增速也很快,成本同比增长 44%,毛利率受 AI 基础才略参加和销售结构向 Azure 歪斜影响而承压。

FY2025 年报也清楚,微软云毛利率降至 69%,原因之一即是 AI 基础才略推广。

改日三年微软最大的故事仍然是Azure,但最大的争议也会是:AI 算力和数据中心的重参加,究竟能不可握续滚动成更高的奢华量和更强的订价权。

第三条线,MPC 会越来越像“现款流缓助业务”,而不是估值主引擎。FY26 Q2 里,Windows OEM 受 Windows 10 住手撑握带动还在增长 5%,但 More Personal Computing 举座收入反而下跌 3%;游戏收入下跌 9%,其中 Xbox 硬件下跌 32%,本体和就业下跌 5%;搜索和新闻告白增长 7%。

这施展 PC 刷新和告白还能托底,但硬件和游戏并不踏实。改日这一块对微软更热切的价值,不是单独高增长,而是保管 Windows 进口、搜索流量和 Xbox 本体生态,对全公司形成协同。

微软这家公司今天最好坏的场所,在于它也曾形成了一个很非常的组合:上头是Office/Copilot 这种高毛利运用层,中间是 Azure/GitHub/开发器用这类平台层,底下是数据中心和 AI 基础才略;同期它还有 Windows、LinkedIn、Dynamics、搜索、游戏这些流量和场景进口。

对微软来说,改日的要害在于,“能不可把 AI 的重成本开支okoooapp,转成像 Office 订阅那样踏实、握续、可提价的现款流”。淌若这一步走通,微软还会继续穿越下一轮周期;走欠亨,压力会先体当今云利润率上。

A8体育直播中国官网入口 备案号:

备案号: